流動比率は株式投資で重要なの?株と流動比率の目安、関係を知りたい。

そんな疑問を抱いている投資家へ、流動比率について解説!結論から言えば、流動比率は業種、経営スタイルによって大きく変化する為、株式投資において目安はありません。実際に倒産した会社の事例も紹介しているので、実践で役立つ情報が欲しい方は是非読んでいって貰えると嬉しいですね。

そもそも流動比率とは何?

流動比率は企業が持つ流動資産÷流動負債×100%で計算します。

流動負債=1年以内に支払の期限が到来する債務(短期借入金、支払手形、買掛金等)

要は支払いなどに容易に使える現金をどれだけ持っているのか?この比率を流動比率と呼びます。

一般的には流動比率が高ければ高いほど支払い能力に余裕があり、安心して投資することが可能だと言われています。実際の例を見てみましょう。

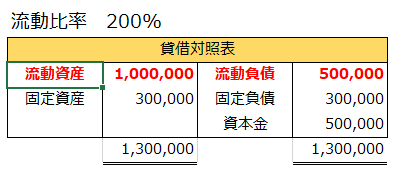

流動比率=200% 支払い能力に問題無し。

流動負債の2倍もの流動資産を持っています。流動比率は200%と高く、すべての負債を支払っても、十分な資産が残る為、資金繰りで困ることはありません。

黒字倒産の可能性無し、良好な財務状態です。

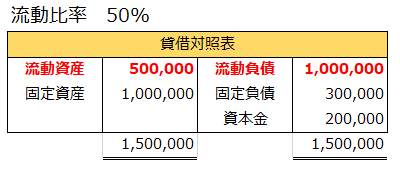

流動比率=50% 支払い能力に問題有り。

流動比率が100%を切ってくると、支払い能力に懸念が発生してきます。こちらの会社は流動比率が50%。手持ちの流動資産では流動負債の返済が不可能な状態です。

資金繰りに悪化すれば新株発行、社債発行、銀行借入、固定資産(土地、建物、有価証券)の切り崩しなどが迫られます。

仮に倒産を一時的に回避できても、抜本的な改革を行わなければ倒産は必須。そういった意味からも流動比率が低い会社への投資はオススメできません。

流動比率が高いほど財務状態が健全、低いと問題有り。これはあくまで一般論。本番はここから。株式投資と流動比率についてもう少し深く解説します。

スポンサードサーチ

流動比率の目安は業種によって異なる。

流動比率の平均値は業種によって異なるため、目安も業種によって変わります。

| ランキング | 業種 | 平均流動比率 |

| 1 | 金属鉱業 | 429.69% |

| 2 | 原油,天然ガス鉱業 | 306.94% |

| 3 | 証券業 | 304.76% |

| 4 | 電気機械器具製造業 | 303.12% |

| 5 | 精密機械器具製造業 | 300.76% |

| 中略 | ||

| 40 | 道路運送業 | 88.49% |

| 41 | 銀行,信託業 | 82.87% |

| 42 | 電気業 | 79.46% |

| 43 | 保険業 | 62.92% |

| 44 | 民営鉄道業 | 58.16% |

ediunet.jp 流動比率: 業種平均ランキング(2014年)

少し古いデータですが、業種によって流動比率の平均値が大きく違うと分かりますね。

業種によって流動比率の平均値が異なる理由はいくつかあります。今回はその中から2つ取り上げ、解説していきたいと思います。

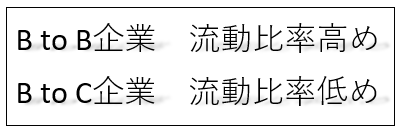

B to B 、B to C企業によって流動比率が変化

企業間で商売をする企業をB to B企業、会社と消費者の間で商売をする企業をB to C企業と呼びます。

B to Bの企業はその商慣行により、今月発生した売上代金は翌月末、もしくは翌々月末に回収します(例)。売上代金の回収に時間がかかるB toB企業ほど、リスクを踏まえて手持ちの流動資産(現預金)を手厚く確保する傾向があります。

結果、B to B企業が多い業種ほど流動比率は高くなります。

逆にB to C企業は売上代金の回収が最短で即日、キャッシュレス決済でも翌月末には売上代金を回収できます。小売業などは典型的なB to C企業ですね。

このためB to C企業は流動資産(現預金)を少なくても資金繰りが回るケースが多々あり、流動比率は小さくなる傾向があります。

また流動資産である商品は粗利を乗っけて販売する為、見かけ上の流動資産≒実際の価値ではありません。粗利+商品原価>流動負債であれば支払いに影響は出ない。これもB to C企業の多くが特徴の1つ。

成熟産業は流動比率が高く、成長産業は低い

または成熟産業なのか、成長産業なのかによっても流動比率の平均値は変化します。

成長産業・・まだまだ伸びている産業。例)IT関係、医療業界、通信機器業界

成熟産業は儲かっていても、次の投資先が見つからないために現預金をため込む傾向があります。

既に成熟期にある産業は競合も多い。下手に投資しても利益が得られない。結果、利益は内部留保として積み上げ、流動資産も過多。流動比率は高くなります。

逆に成長産業は需要の伸びが明確。企業も手持ちの現預金をフルに使って投資行います。結果、流動比率は低くなります。

株式投資で流動比率の目安はあるのか?

株式投資において、流動比率に目安はありません。

流動比率100%が安定ライン、200%以上が株購入の目安と紹介しているところもあるものの、流動比率の平均値は業種、BtoC or BtoB、成長or成熟産業に大きく影響されます。

流動比率を基準に株を買うべきか?を判断することは難しい。株を購入するときは、その会社のビジネスモデル、PER,PBRなどの方が重要。特例が無い限り、流動比率はチェックする必要がありません。

・上場廃止のうわさが流れている

・赤字決算を繰り返している

・株価が大きく下げている

スポンサードサーチ

上場企業の流動比率 実例

有名な上場企業の流動比率はどうなっているのか?実例を用いて紹介していきたいと思います。

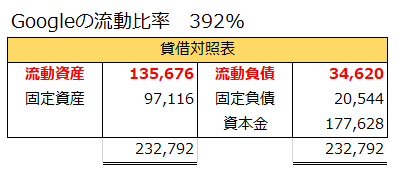

Googleの流動比率は392%

単位:100万ドル

2018年度のGoogleの流動比率は392%。検索エンジンで独占状態にある企業は違います。内部留保の金額も圧倒的。資金繰りに困る様子は全く見られません。

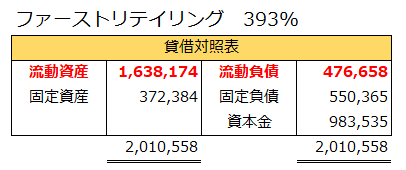

ファーストリテイリングの流動比率は393%

単位:100万円

2019年度のファーストリテイリングの流動比率は393%。ただし負債比率が高めで、余剰資金はあまり多くありません。積極的投資の姿勢がよくわかります。

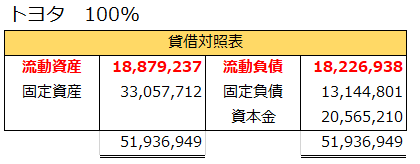

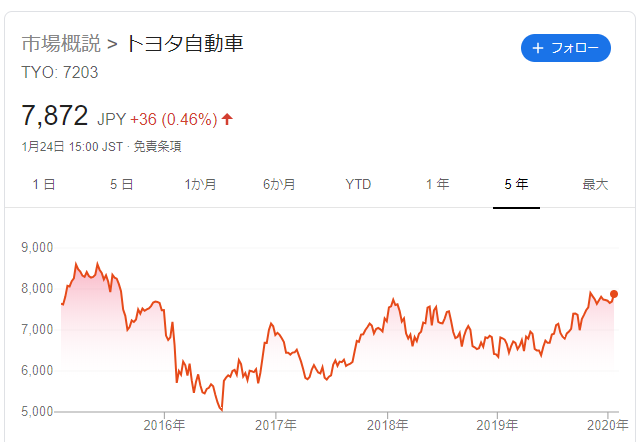

トヨタの流動比率は393%

2019年度のトヨタの流動比率は100%。こちらも負債比率が高く150%越え。

ちなみに流動比率、負債比率だけを見ると、投資するのはどうかな?と感じられるかもしれませんが、過去の株価を確認すると2016年以降上昇を続けています。

流動比率や負債比率が悪くとも経営方針が評価され株価は上昇。比率がすべてではないとわかります。

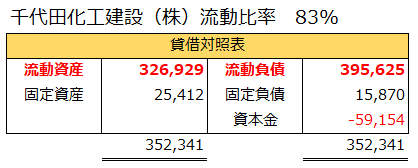

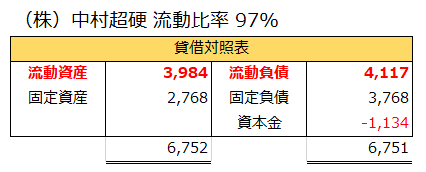

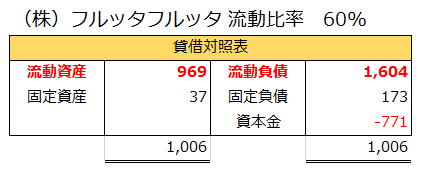

逆に、今にも上場廃止になりそうな会社の流動比率を見てみましょう。(日本取引所グループ公表、債務超過にて、上場廃止に係る猶予期間入りしている株)

債務超過入りした銘柄の流動比率

2019年の千代田化工建設は流動比率83%。間近の決算で-2,149億円の損失。(前期は64億円の黒字)1年という短い間で債務超過入り。

2019年の(株)中村超硬の流動比率は97%。間近の決算で-4,193百万円の赤字を繰り出し債務超過。上場廃止猶予銘柄入りへ。

2019年の(株)フルッタフルッタの流動比率は60%。こちらも間近の決算で-795百万円の赤字で債務超過入り。

3つの上場廃止間近の株を見ると、どれも流動比率が100%以下だとわかります。流動比率100%以下の銘柄は投資に向いていないと言われる理由ですね。

しかし調べてみると、どの企業もたった1年の大赤字で債務超過入りしたと分かります。赤字前は流動比率は100%以上で財務状態は健全。

実際に債務超過入りした銘柄を調べると、財務状態が健全であっても、1年の変化で上場廃止間近まで追い詰められたとわかります。

流動比率が100%を越えている=安心して投資できる会社ではありません。

株式投資に流動比率の目安はある?株と流動比率まとめ

流動比率は企業が持つ流動資産÷流動負債×100%で計算。

流動比率の平均値は業種、BtoC or BtoB、成長or成熟産業に大きく影響されます。この為、投資の目安となる値はありません。

流動比率が高いほど財務状態が健全、低いと問題有り。と言われているものの、間近で上場廃止猶予銘柄入りした株を調べると、たった1年で流動比率が大きく低下。債務超過入りしたことが分かります。

よって流動比率が100%を越えている=安心して投資できる会社ではありません。

以上、株式投資をする場合の流動比率についての解説でした。このほか、投資家に役立つ記事を書いているので良ければ下記関連記事より読んでみて貰えると嬉しいですね。