負債比率の目安や計算式を知り、株式投資に役立てたい。

そんな投資家に必要な、株式投資と負債比率について解説をしていきたいと思います。正直、株式投資において負債比率は重要ではありません。意識しなくても良いレベル。この理由を知りたい方は是非読み進めて欲しいですね。

負債比率の目安とは?

負債比率は負債(流動負債+固定負債)を、自己資本(資本金+その他資本)で割って求めます。負債比率の目安は100%。優良企業の多くは負債比率が100%以下です。

実例を見てみましょう。

負債比率= 負債(流動負債+固定負債)÷自己資本(資本金+その他資本)×100%

負債合計が1,000,000、対して自己資本は1,500,000。負債比率は1,000,000÷1,500,000で約67%です。

自己資本に対し負債合計が少ない。借金を少ない安定経営という印象を受けますね。

一般的には負債比率が低いほど財務状態が良い安定企業。負債比率が高い企業ほど財務が悪い。

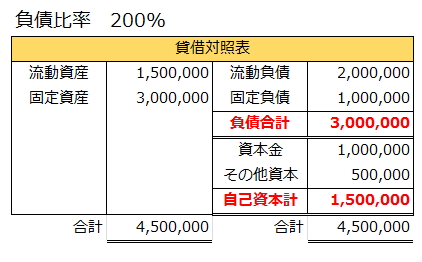

財務状態が悪い企業 負債比率が高い企業の例

負債合計3,000,000円÷自己資本1,500,000=負債比率は200%。

負債はいずれ返済が必要な項目。多額の負債は将来の負担となるため、負債比率が高い企業ほど財務状態が悪いと考えられています。

ちなみに負債比率はDEレシオ(有利子負債比率)、レバレッジ比率、ギアリング比率とも呼ばれています。どれも中身は同じ。

非上場企業は負債比率を100%以内に抑えた方が良いと言われています。

一般的に非上場企業は株主への配当金、株主優待といった還元を行いません。経営者への節税効果も無く、実施するメリットがほとんどないためです。

この為、資本調達に関わるコストは0円。対して借入金(負債)は支払利息というコストが発生します。コストの発生しない自己資本の比率が高いほど、経営への影響が少ない。これが非上場企業が負債比率を100%以内を目指す理由です。

が、上場企業、株式投資となると話は別。

負債比率が低いほど優良企業という図式は当てはまりません。

スポンサードサーチ

株式投資では負債比率が高い企業も投資範囲

上場企業は負債コストと株主資本コストを比較し、どちらから資金調達すべきか検討する必要があります。その結果、意図して負債比率を高く維持している企業があり、負債比率で企業の財務状態を測ることができません。

株主資本コスト=株式発行によって調達した資本金にかかる配当金などの費用

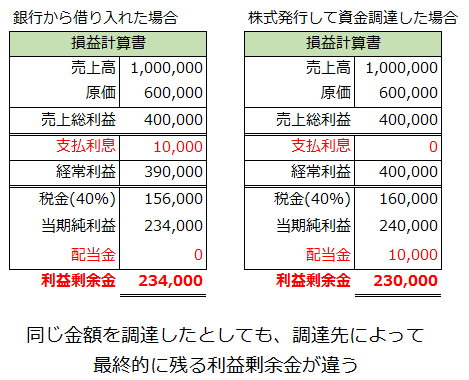

例えば新規事業の為に資金を50億円調達したい場合、どちらを選べば良いでしょう?

・銀行から利息2%でお金を借り入れる。

・株式を発行し、株主に配当金2%を支払う。

調達に関わる費用はどちらも同じ。どっちでも良いように思えますね。

結論から言えば銀行からお金を借り入れるべきです。負債比率は悪化するものの、銀行へ支払う利息は節税効果を生むからです。

借入金に伴う支払い利息は費用計上でき、支払う税金が少なくなります。対して株主資本コストである配当金は損金に算入することができず、節税効果を生みません。

銀行調達・資本発行との費用比較

銀行から借り入れた方が、最後に残るお金は多い。

上場企業は負債コスト、資本コストを比較し、どこから資金を調達すべきか検討します。結果、意図して負債比率を高くする場合があります。

実際に上場企業の株主資本コストを計算してみましょう。

※単位は全て100万円

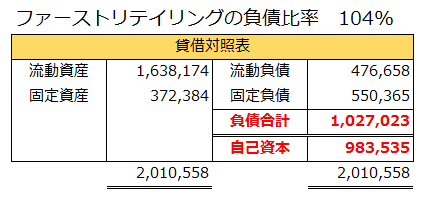

ファーストリテイリングの負債比率、株価推移、株主資本コスト

東証一部上場のファーストリテイリングの負債比率は104%。

負債比率が100%以上と高めの企業ですが株価は上昇トレンド。

当時の純資産は983,534百万円に対し、支払った配当金は50,915百万円、株主資本コストは5.17%。対して同社発行の社債利息は5年債で0.11%、10年債で0.405%。社債の格付けはAA。

新株発行すると5%近い配当金を支払うことになります。それなら1%未満の利息負担となる社債発行や銀行借り入れをすべき。

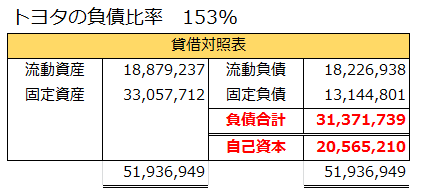

トヨタの負債比率、株価推移、株主資本コスト

同じく東証一部上場のトヨタ自動車。負債比率は153%と高い。

負債比率が150%と高いものの株価は高値圏。

トヨタ自動車の純資産は19,846,225百万円に対し、支払った配当金は717,859百万円。株主資本コストは3.61%。対して社債は5年債だと0.03%~0.08%で推移しています。

上場企業は新株を発行するよりも、銀行から借り入れたり、自社で社債を発行した方がコストが小さい。負債比率を低く維持するメリットはありません。

とはいっても、負債比率が高い企業への投資ってなんだか怖い。そこで上場廃止間近の上場企業の負債比率はどうだったのか?見てみましょう。

債務超過入りした銘柄の負債比率

日本取引所グループが公開、債務超過にて上場廃止に係る猶予期間入り銘柄の負債比率を確認します。

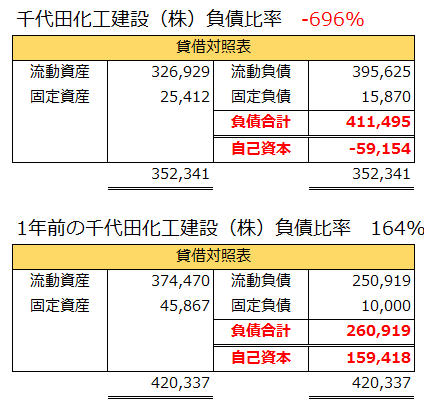

債務超過:千代田化工建設(株)

負債比率164%から1年で債務超過入り。株価も急降下。

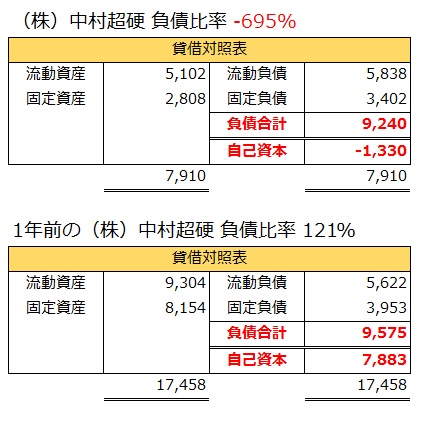

債務超過:(株)中村超硬

負債比率121%から1年で債務超過入り。株価も大きく下落。

両社の共通した事実はたった1年で急速に負債比率が悪化。債務超過入りしたということ。もし負債比率が良好な会社でも、1年先は分からない。負債比率を目安にした株式投資はオススメできません。

スポンサードサーチ

投資における負債比率の目安まとめ

非上場企業は負債比率100%が1つの目安。上場企業は負債比率に目安はありません。

新株発行ではなく銀行借入、社債発行といった方法を取ることで節税効果を得られ、手元に残るお金が多くなる。結果、負債比率を意図して高くする企業もあり、負債比率が低い=財務が安定した企業とはなりません。

少なくとも負債比率が100%越えのファーストリテイリング、トヨタ自動車。ともに株価は右肩上がりでしたよね。負債比率を意識して、優良銘柄への投資機会が無くなってしまうのはもったいない。

このほか、投資家に役立つ記事を多く書いています。良ければ下記関連記事より読んで貰えると嬉しいですね。