ROAがマイナスって何が起きてるの?どういう意味?

株をスクリーニングしているとたまにROAがマイナスになっている会社を見かけますよね。結論から言えばROAのマイナスはその期は赤字であったことを意味し、%の大きさで経営への影響度を図ることができます。

ROAは経営効率を図る指標

ROAは当期純利益÷総資産×100で計算することができ、値が大きいほど効率的な経営が行われていると判断できます。

| 当期純利益 | 総資産 | ROA | |

| A社 | 1,000万円 | 1億円 | 10% |

| B社 | 1,000万円 | 2億円 | 5% |

同じ利益を稼いだとしても、総資産の小さいA社の方がROAが高い。

利益は出ているもののROAが低い企業。そんな会社は、返済できる資金はあるものの、多額の借入金をそのまま放置していることも。

先行き不安などから手持ちのキャッシュを多めに保有しておきたい気持ちは分かります。とはいっても多額の借入金は利息の支払いなど、採算を悪化させる要因の1つ。

他にもROAが低くなってしまう理由は様々。例えば多額の設備投資を行ったものの、稼働率が低迷していればROAが低くなります。株主還元せず、内部留保を多く抱えている企業もROAが低い。

投資するなら、小さな資本で大きく稼いでいるA社へ投資をしたいですね。

またROAは計算式の都合上、単年度でも赤字になるとマイナスに転じます。

| 当期純利益 | 総資産 | ROA | |

| A社 | 1,000万円の赤字 | 1億円 | -10% |

| B社 | 5,000万円の赤字 | 1億円 | -50% |

マイナス幅が大きければ大きいほど、資産が減少したことを示します。B社の場合、総資産の50%もの赤字を出したとなり、経営に支障が発生していると推測できます。

ROAがマイナスとなった例

少し古い例ですが、本記事、最初の更新時(2019年11月)にROAがマイナスとなった会社を調査すると、ROAがマイナス119%の会社が見つかりました。

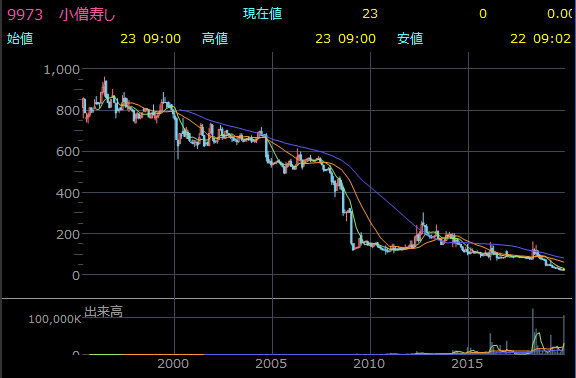

東証ジャスダック (株)小僧寿し(9973)

| 2018年12月決算 | 当期純利益 | 総資本 | ROA |

| (株)小僧寿し(9973) | -1,678百万円 | 1,409百万円 | -119% |

ROAがマイナス100%を越えている=全ての資産を使い果たし、債務超過入りしたということ。事実、上記銘柄もたった1年で純資産が263百万円から-1058百万円へと債務超過入りしています。

当然、ROAが大きくマイナスの銘柄は株価チャートが下りトレンド。

東証ジャスダック (株)小僧寿し(9973)

以前は800円近くあった株価は23円に下落。下落幅は90%以上。

あくまで個人的な目安ですが、ROAがマイナス5%以上の株は投資対象から外すようにしています。売買しても短期的な逆張り時のみ。長期で保有することは稀。

ROAに目安はあるのか?

ROAは低いほど悪く、高いほど良い。また業種によって平均ROAは大きく異なるため、目安として○○%以上あれば優良企業と決めつけることはできません。

そこで推奨したいのが同種企業でROAを比較し、経営の安定度を調べるという方法です。

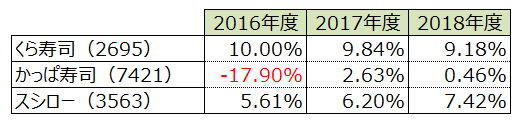

例えば回転寿司チェーンとして有名なスシロー、かっぱ寿司、くら寿司。どの会社に投資すべきか迷った際は、ROAを比較してみましょう。

2016年度~2018年度 回転寿司 各社ROA(総資産利益率)の推移

ROAを比較することで、各社の特徴を見つかりました。投資するなら高いROAで安定している「くら寿司(2695)」が候補ですね。

また業種別のROAランキングを確認するのも、業種の目安を知るのに役立ちます。

ROAランキング 業種:電力

日本経済新聞 ROAランキングより

電力株ならイーレックスが注目株。高いROAを武器に急成長中。その他、古参勢は低いROAで苦しんでいる様子が分かります。

また過去のROAを目安として使えば、経営の安定度を知ることも可能。

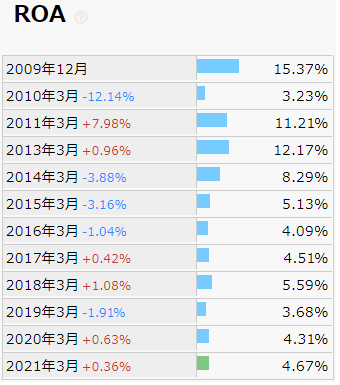

イーレックス(9517)のROA推移

IRバンクより

イーレックスは一定のROAプラスが続いています。同業種よりも高いROAで且つ、経営が安定している。投資を検討したい株ですね。

とはいっても、ROAが高い会社の株は高い。割高感を感じざる負えない銘柄ばかり。

高ROA イーレックス(9517)の株価チャート

高ROA 35.52% 東証1部 (株)カカクコム(2371)

高ROA 29.6% 東証1部 東海カーボン(株)5301

同業他社、過去のROAを目安にスクリーニングすることで優良株を見つけやすい。でも株価は割高。買いたいのに買えないもどかしさを感じることが多々あります。

そこでオススメしたいのが、高ROA株をいくつもピックアップしておき、株価が落ちた時に押し目で拾っていくトレード手法。

優良株が割安な時に仕込む。なんともシンプルな取引手法ですが、そのピックアップ基準にROAを使えば非常に効率的。株式指標というとPBR、PERと様々あるものの、優良株を探す。という目的であればROAが適任です。

また高ROA株は「自社株買い」を積極的に行う傾向があります。

株価を押し上げる効果を持つ自社株買い。狙って取引するのは少し難しいものの、トレードの副産物として、自社株買いによる株価上昇の恩恵を享受できれば嬉しいですよね。

ROAがマイナスってどういう意味?ROAの目安 まとめ

ROAのマイナスはその期は赤字であったことを意味し、%の大きさで経営への影響度を図ることができます。

あまりにもマイナス幅が大きいと経営に支障が出ていると判断でき、株価は大きく下落します。

ROAは低いほど悪く、高いほど良い。また業種によって平均ROAは大きく異なるため、目安として○○%以上あれば優良企業と決めつけることはできません。

そこでオススメなのが同業他社のROAを比較したり、同業種のROAを目安としたり、過去のROA推移をみることで、経営の安定度を知ること。

株式指標というとPBR、PERと様々あるものの、優良株を探す。という目的であればROAが適任。

この他、株式投資家に役立つ記事を多く書いています。良ければ下記の関連記事より読んでみて貰えると嬉しいですね。