はい。どうもこんにちは!

今回は前回フォワードテストを開始したHLブレイクアウト逆張り手法の成績向上を図ってみようと思います。

第1回目と、前回の研究録はこちらから。

◆そもそもHLブレイクアウト逆張り手法とは?

私の過去記事を読まれていない方向けに簡単に説明すると「過去X日間の高値・安値を越えた時に逆張りエントリーしつづけるドテン売買」という要素に取引時間帯による制限を加えた手法です。

具体的にはユーロドルの5分足にて、日本時間6時~18時の間、過去50本の高値安値を越えた時に逆張りエントリーのドテン売買を続け、それ以降の時間では新規エントリーは×。決済のみを行い1日の売買を終了する。というルールになります。

こんなトレードルールであれば2010年~2019年6月の間で次のような資産推移となったというバックテストデータがあります。

資産 $10,000 → $18,202 約82%増加

プロフィットファクタ 1.15 最大ドローダウン 7.77%

総取引数 5416回

なかなか良さそうな手法に見えるものの、実はまだまだです。

◆HLブレイクアウト逆張り手法が「まだまだ」だと感じる理由

その1・効率が悪い・リスクの割に儲けが少ない

資産 $10,000 → $18,202と約82%増加していますが、ドローダウンが7.77%です。一見良さそうに見えますが、例えば同時期のダウ工業株30種平均は$10,343→$24,830と約140%増加し、最大ドローダウンは約20%でした。

それならわざわざリスクを冒してまでシステムトレードする必要ある??というのが正直な感想です。

だってただ単純に米国株に投資しているだけで、それなりのリターンは保証されているんですもんね。

市場からの退場リスクゼロで。

※他にある細かい理由は次のつみたてNISAに関する記事内にて説明あり

もちろん、米国株のドローダウンが20%ならそれに近い、もしくはそれ以上のドローダウンを許容するレバレッジで複利運用すれば現状の取引手法でも数百パーセントものリターンを目指すことは可能でしょう。

でも株式投資の堅実性と比べるとこっちは完全な投機・マネーゲームなので不可実性が高くなってしまいます。

まずこれが「まだまだ」だと感じる一つ目の理由です。

その2・めちゃくちゃ単純なロジックすぎて不安

AIや機械学習といった最先端の技術を使ったアルゴリズムトレード?というものになるのかな。

そんないかにも凄そうな技術を使ったトレード手法と比較するとHLブレイクアウト逆張り手法ってめちゃくちゃ単純なロジックなんですよね。

しかも高値安値の期間を何日とするのか?というパラメーターに結構依存してしまっています。

相場のパターン、リズムが変化すればたちまち通用しなくなる可能性がある。

そんなトレード手法です。

とりあえずフォワードテストを行い想定した通りの売買を自動的に行うのか、私自身ちゃんとプログラムスキルが備わっていたかどうか、というような点を確認しようと思いますが、ロジックを普遍的なものにしていく仕組み。

これが必要だと感じています。

これが「まだまだ」だと感じる二つ目の理由です。

どのようにして2つの「まだまだ」だと思う点を克服するのか?

ぱっと閃いたアイデアは次の通りです。

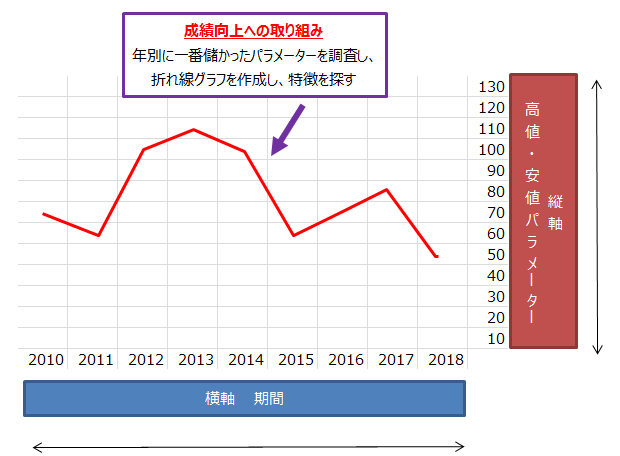

それならば年別に儲かったパラメーターを調査し、折れ線グラフを作成することで年別にどのようなパラメーターの成績が良かったのか見えてくると思います。

ここをどうしてだ?と徹底的に考察していきます。

例えば2017年は高値安値60本の成績が良かったのに、2018年は70本の成績が良かった。→どうして?もしかしてボラティリティが低くなったから?それとも高くなったから?原因はなんだろう。

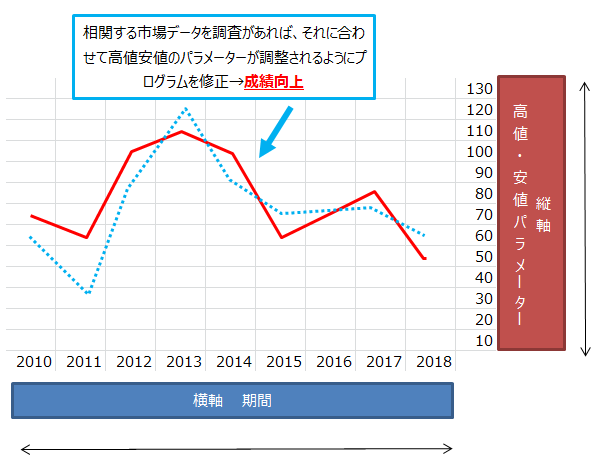

このように折れ線グラフと相関するような市場データを調査します。

もし相関するデータを見つけることができれば、それに合わせて高値・安値のパラメーターが調整、プログラムを修正すれば絶対にトレード成績は向上するはずですよね。

どんな市場データが相関しそうなのか?

高値安値ブレイクアウト逆張り手法のパラメーターと儲かる期間・儲からない期間をシンプルに分けるならば次のような特徴に分けることができると考えられます。

高値安値のパラメーターが大きいほど儲かる期間

ボラティリティが上昇している相場

→ロウソク足の高値-安値の値幅上昇

→ATR(アベレージ・トゥルー・レンジ)の値の上昇

→VIX指数的なオプション取引のボラティリティ上昇

→出来高が上昇している、出来高系のテクニカル指標の値上昇

トレンドが発生している相場

→同じ時間軸にて高値・安値の連続的更新がある。

→より大きな時間軸にて高値・安値の連続的更新がある。

高値安値のパラメーターが小さいほど儲かる期間については、この逆ですね。

ボラティリティが減少していたり、トレンドが発生していなかったり、そんな期間はパラメーターが小さい方が儲かると考えられます。

実際そんな都合良いデータ見つけることできるのか?

わかりません・・。けどシステムトレーダーなら探すしかないよね。

そもそも高値安値という基準からのアプローチが間違っているかもしれないし、徹底的に探しても無いかもしれない。

それでも取り組むのがシステムトレーダー・・でしょう。

なんて偉そうなことを書いてしまいますが、このブレイクアウト逆張り手法はボラティリティが高くなり、トレンドが発生すると損失を出してしまいます。

どうにかトレンドを避けたいと考えますが、トレンドが発生するかどうかの予知ってできたら神ですよね。それだけで勝てます。だから超絶難しそうです。

という人であってもこんな道は避けられなのかなと思います。

逆に避けなければどんなテクニカル指標も聖杯化・最高のシステム化することができるんじゃないだろうかと思います。

という訳で早速できるだけやってみました。

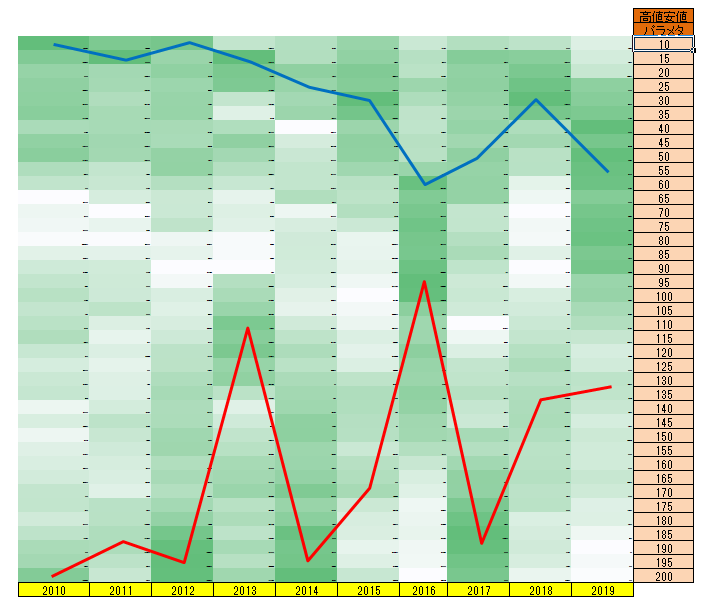

年別:高値安値ブレイクアウト逆張り パラメーター別損益結果

このように見てみると、高値安値のパラメーターが60以下は比較的安定して毎年プラスで終えていることが分かりますが、パラメーターが100を超えてくるともの凄くバラつくことが分かります。

年間の損益が安定しているということは分かりましたが、では月間だとどうなるでしょう?もう少し詳細を調べてみましょう。

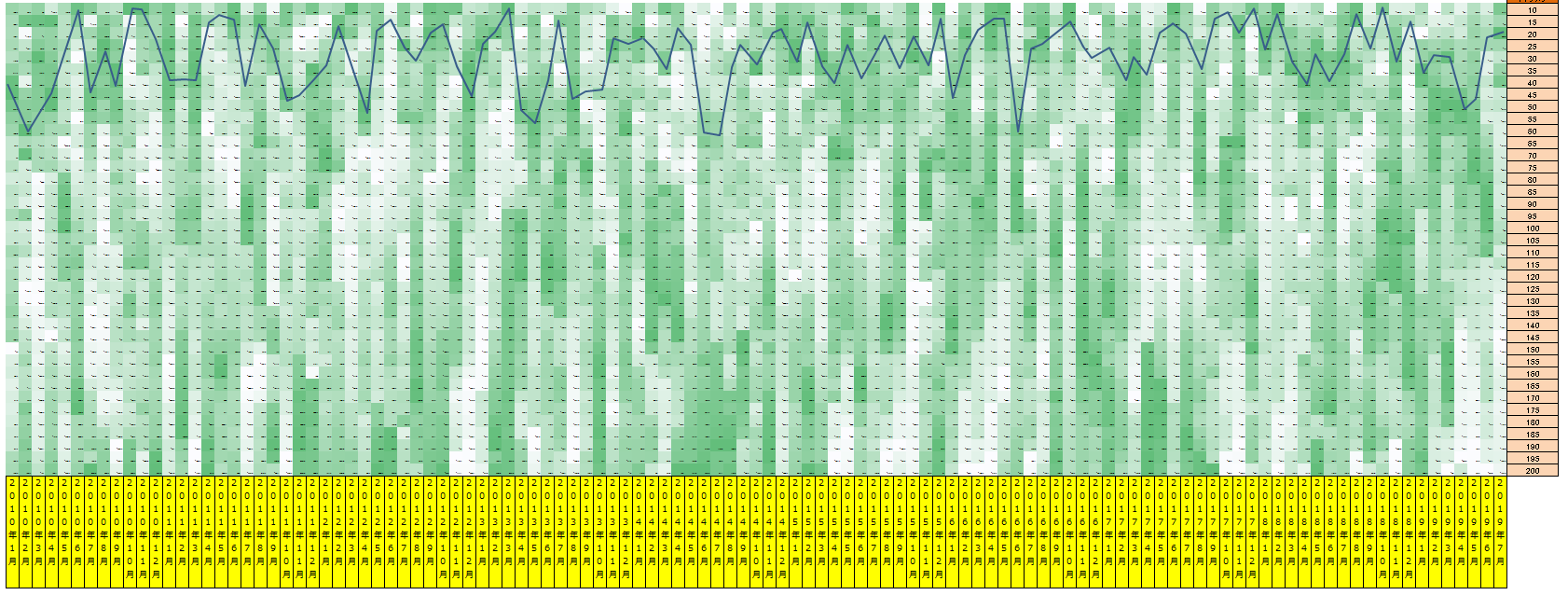

月別:高値安値ブレイクアウト逆張り パラメーター別損益結果

ざっとこんなイメージになりました。結構カオスですねぇ・・・。もう少しグラフ的な線を書きやすい結果になるのかと思っていましたが、結構なバラつきがあります。

そしてこの後、様々な調査を行いましたが残念な結果に・・。

一番良かった成績の月別収支とMetaTrader4で見ることのできる出来高との相関性、また高値-安値との相関性を調べてみましたが、どの高値安値パラメーターも0.05~0.2程度の相関性しかありませんでした。

つまり、ボラティリティが高くなる=高値安値のパラメーターを大きく取れば勝てる。という仮定が打ち砕かれました。

その後、次のような調査を色々と行いました。

→ ストキャスティクスのパラメーターを100~200程度大きく取り、値が70~90以上であれば高値圏にいることからロングのみ、逆に10~30以下であれば安値圏にいることからショートのみ。→ 成績悪化

→ 成績悪化

→ 最終損益はプラス方向に動いたものの、ドローダウンの割合が上昇 → それならばレバレッジを上げてトレードした方が成績がいいよね。ということで却下

→ 高値・安値×パラメーターXを追加し、逆張り基準の価格を変更してみる → 成績悪化

どれも良い結果は得られませんでした。

なぜ良い結果を得られなかったのだろう?

HLブレイクアウト逆張り手法はトレンドの発生しにくいアジアタイムを狙って、高値安値という基準に基づき逆張りトレードを仕掛ける取引手法です。

アジアタイムはトレンドが発生しにくいという前提があり、この前提が有効であるからこそいい成績を得ることに成功しています。

これに有効であると考えられる前提をプラスしなければ成績は向上しないでしょう。

つまり、今回取り組んだ内容はどれも有効でない前提だったということですね。

思い返せば小手先の技術を利用した悪あがきです(苦笑)

有効であると考えられる前提・・。もうちょっと考えつつ、今度リベンジしてみようと思います。

続く・?

スキャルピング、シストレを学びたいならこの2冊

全てのスキャルピング研究記録一覧

この記事が有用だと思った方は是非お気に入り登録、ブックマーク登録、ツイッター、フェイスブックなどでシェアしてもらえると嬉しいです。